残価設定クレジットとは?

残価設定クレジットとは何ですか?

車の残価設定クレジットとは、車を購入する際に利用される一種のクレジット商品です。この記事では、車の残価設定クレジットの基本的な仕組みや特徴について解説します。

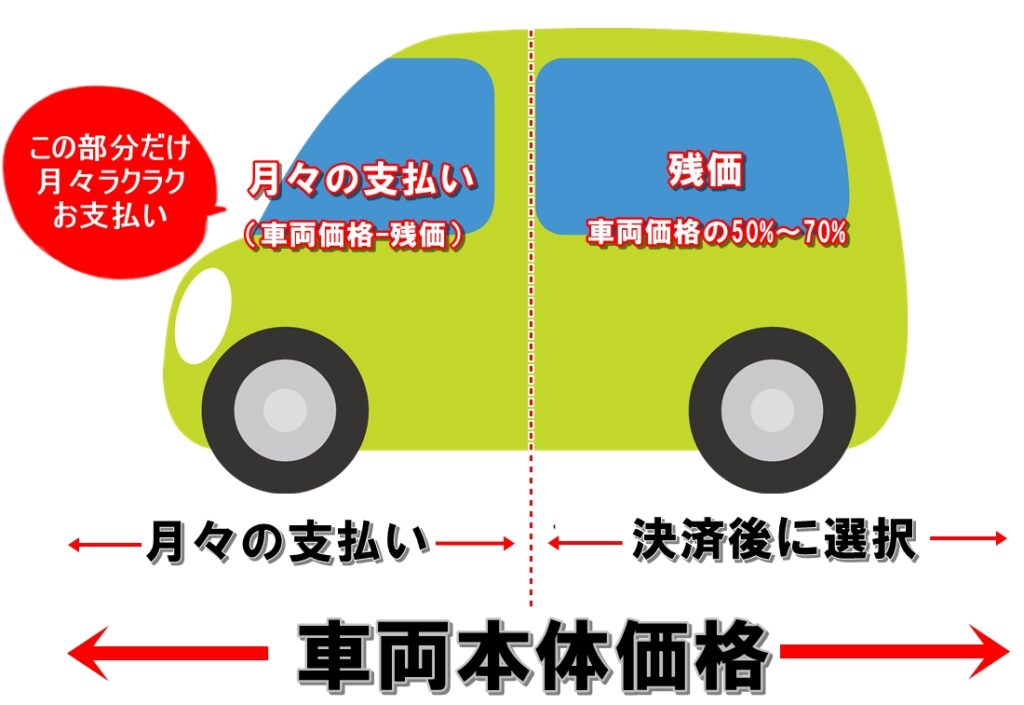

車の残価設定クレジットは、車を購入する際に利用される一種のクレジット商品です。一般的な自動車ローンとは異なり、車の購入価格の一部を最初に支払い、残りの金額を分割払いで返済する仕組みが特徴です。

このクレジット商品では、車の購入価格から将来の車の価値を差し引いた残りの金額(残価)を設定します。分割払い期間の終了時には、残価を一括で支払うか、または残価を元に新たなクレジット契約を結ぶことで車を返却することができます。

車の残価設定クレジットのメリットとしては、月々の支払い額が一般的な自動車ローンよりも低く抑えられることが挙げられます。また、車の購入価格の一部を最初に支払うため、初期費用を抑えることができる点も魅力です。

一方で、車の残価設定クレジットにはいくつかの注意点もあります。まず、分割払い期間終了時に残価を一括で支払う必要があるため、そのための資金計画が必要です。また、車の返却時には車の状態によって追加の費用が発生する場合があります。

車の残価設定クレジットは、車を購入する際の支払い方法の一つとして選択することができます。自分の経済状況や将来の予定に合わせて、適切なクレジット商品を選ぶことが重要です。

車の残価設定クレジットの概要

車の残価設定クレジットは、車を購入する際に一定期間の分割払いを行い、最後に残りの金額を一括で支払うクレジット商品です。このクレジットの基本的な概要について説明します。

車の残価設定クレジットでは、車の購入価格から頭金を差し引いた金額を元本として、一定期間にわたって分割払いを行います。分割払いの期間や回数は、契約時に決められます。通常、3年や5年などの期間が設定されています。

分割払いの金額は、元本と利息の合計額で計算されます。利息は、金利や手数料などの費用として発生します。また、車の残価設定クレジットでは、元本の一部を残価として最後に一括で支払うことが特徴です。残価は、車の価値の減少や市場の変動などを考慮して設定されます。

車の残価設定クレジットのメリットとしては、月々の支払い額が抑えられることや、一定期間の利息が低くなることが挙げられます。また、最後の一括支払いによって、車の価値が残っている場合は、その差額を返却することも可能です。

一方で、車の残価設定クレジットにはいくつかの注意点もあります。例えば、契約期間中に車を売却する場合や、事故や故障によって車の価値が減少した場合には、残価の支払いに問題が生じる可能性があります。また、一括支払いの際には、残価の金額を用意する必要があります。

車の残価設定クレジットは、車を購入する際の支払い方法の一つとして選択することができます。自分の経済状況や将来の予定を考慮し、利用する際には注意点を理解した上で契約することが重要です。

ただし、個々の状況によって利用するかどうかを検討する必要があります。

車の残価設定クレジットのメリット

低い月々の支払い額

車の残価設定クレジットを利用すると、月々の支払い額が比較的低く抑えられます。これは、車の購入価格の一部を最初に支払い、残りの金額を分割払いで返済するためです。返済期間中に元本を減らすことなく、低い金額で車を購入することができるため、経済的な負担を軽減することができます。

新しい車を定期的に乗り換えることができる

車の残価設定クレジットでは、返済期間終了時に残りの金額を一括で支払うか、または新しい車との交換を選択することができます。このため、一定期間ごとに新しい車に乗り換えることができます。車のテクノロジーやデザインは日々進化しているため、常に最新の車に乗ることができるのは魅力的です。

車の価値を気にせずに利用できる

車の残価設定クレジットでは、車の価値の変動によるリスクを軽減することができます。通常の自動車ローンでは、車の価値が減少すると返済額が元本よりも高くなる可能性がありますが、残価設定クレジットでは、返済額があらかじめ決まっているため、車の価値の変動によって返済額が増える心配がありません。

税金の優遇措置が受けられる

車の残価設定クレジットでは、一部の国や地域では税金の優遇措置が受けられる場合があります。例えば、一部の国では車の購入税や自動車税が軽減されることがあります。これにより、車の購入にかかる費用を削減することができます。

車の残価設定クレジットのデメリット

車の残価設定クレジットには、以下のようなデメリットが存在します。

高い金利

車の残価設定クレジットは、通常の自動車ローンよりも金利が高い場合があります。これは、車の残価を予め設定しているため、金利を上げることでリスクをカバーしているためです。金利が高いため、返済総額が増える可能性があります。また、金利が高いために返済期間中の利息負担が大きくなり、返済の負担が増えることも考えられます。

車の価値との乖離

残価設定クレジットでは、車の残価を予め設定していますが、実際の車の価値との乖離が生じることがあります。車の市場価値が予想よりも低くなった場合、残価との差額を支払う必要が生じます。これにより、予想外の追加費用が発生する可能性があります。また、車の価値が予想よりも高くなった場合でも、その差額を返金してもらうことはできません。このような価値との乖離は、車の買い替えや売却を検討する際にも影響を及ぼす可能性があります。

所有権の制約

残価設定クレジットでは、車の残価を支払い終えるまで所有権が金融機関に留保されます。これにより、車の売却や貸与などの自由な取引が制約される可能性があります。また、返済期間中に車を事故や故障で修理する場合、金融機関の承認が必要となることもあります。所有権の制約は、車の利用方法や将来の計画に影響を及ぼす可能性があります。

早期返済の制約

残価設定クレジットでは、返済期間中に一括で残りの金額を返済することが制約される場合があります。金融機関によっては、早期返済に対して違約金を課す場合もあります。そのため、予想外の資金が手に入った場合でも、一括返済が難しいことがあります。早期返済の制約は、返済計画や将来の経済状況によっては不都合な場合があります。

車の残価設定クレジットの適用条件

適用条件

車の残価設定クレジットを利用するためには、以下の条件を満たす必要があります。

- 車両の新車であること:残価設定クレジットは、新車購入時に適用される制度です。中古車の購入には利用することができません。

- 車両の価格が一定の範囲内であること:残価設定クレジットは、一定の価格帯の車両に対して適用されます。具体的な価格範囲は金融機関や販売店によって異なる場合があります。

- 車両の所有期間が一定の期間内であること:残価設定クレジットは、一定の期間内で車両を所有することが条件となります。一般的には2年~5年程度の期間が設定されています。

- 車両の走行距離が一定の距離内であること:残価設定クレジットは、一定の走行距離内で車両を使用することが条件となります。走行距離の上限は金融機関や販売店によって異なる場合があります。

車の残価設定クレジットの申し込み方法と手続き

申し込み方法

車の残価設定クレジットを利用するためには、以下の手続きを行う必要があります。

- 販売店の訪問またはオンライン申し込み:まず、車を購入する販売店を訪問するか、オンラインで申し込みを行います。販売店には専門の担当者がおり、融資の相談や申し込み手続きをサポートしてくれます。

- 融資審査の申し込み:申し込み後、販売店の担当者が融資審査のための必要書類を案内します。通常、身分証明書や収入証明書、住所確認書類などが必要となります。これらの書類を提出し、融資審査の申し込みを行います。

- 審査結果の待ち時間:融資審査の結果は、通常数日から数週間程度かかります。審査結果が出るまでの間、販売店の担当者からの連絡を待ちます。

- 審査結果の通知:審査結果が出たら、販売店の担当者から連絡があります。審査が通過した場合は、融資の条件や金利などについて詳細が説明されます。

手続き

- 契約の締結:融資が承認された場合、販売店の担当者と契約を締結します。契約内容には、融資金額や返済期間、金利、残価設定クレジットの詳細などが含まれます。契約書には必ず目を通し、納得した上で署名します。

- 車の引き渡し:契約が完了したら、車の引き渡し手続きが行われます。車両の引き渡し時には、必要な書類や車両の確認を行い、引き渡しの手続きを完了させます。

- 返済の開始:融資金額を元本として、定められた返済期間内で返済を行います。返済方法や期日は契約書に明記されているため、定められた通りに返済を行うようにします。

以上が、車の残価設定クレジットの申し込み方法と手続きの概要です。申し込みから契約締結、車の引き渡し、返済までの流れを正確に把握し、スムーズな手続きを進めることが重要です。

車の残価設定クレジットの申し込みに必要な書類

必要な書類

車の残価設定クレジットを申し込む際には、以下の書類が必要となります。

- 身分証明書:申し込み者の身分を証明するために、運転免許証やパスポートなどの身分証明書が必要です。

- 収入証明書:申し込み者の収入状況を証明するために、給与明細や源泉徴収票などの収入証明書が必要です。自営業者の場合は、確定申告書や事業報告書などの書類が必要となる場合もあります。

- 住所証明書: 申し込み者の現住所を証明するために、住民票や公共料金の領収書などの住所証明書が必要です。

- 車の情報:車の残価設定クレジットを申し込む際には、車の詳細情報が必要となります。車のメーカーや車種、年式、走行距離などの情報を提供する必要があります。

これらの書類を正確に提出することで、スムーズな車の残価設定クレジットの申し込み手続きが行えます。申し込みに際しては、金融機関やディーラーからの指示に従い、必要な書類を準備しておくことが重要です。

車の残価設定クレジットの注意点と解約方法

車の残価設定クレジットを利用する際には、注意点や解約方法についても知っておく必要があります。この節では、車の残価設定クレジットの注意点や解約方法について解説します。

残価設定クレジットの注意点

車の価値の変動に注意する必要がある

残価設定クレジットを利用する際には、車の価値の変動に注意する必要があります。このクレジットでは、車の購入代金の一部を分割払いで支払い、最終的な支払い額が残価として残ります。しかし、返済期間中に車の価値が下落した場合には、残価との差額を支払う必要が生じます。そのため、車の価値の変動を予測し、将来の残価に対するリスクを考慮する必要があります。

金利の影響を考慮する必要がある

残価設定クレジットは、通常のクレジットと比べて金利が高い場合があります。そのため、返済計画を立てる際には、金利の影響を考慮する必要があります。高い金利によって、返済額が増える可能性があるため、返済能力を正確に評価し、将来の金利変動に対するリスクを考慮することが重要です。

車の所有権は販売会社や金融機関が保有している場合がある

残価設定クレジットでは、車の所有権は販売会社や金融機関が保有している場合があります。これは、返済期間中に車を売却することができないことを意味します。車を売却したい場合には、解約手続きが必要となります。この点については、契約書や取引条件をよく確認し、将来の車の売却や乗り換えの可能性を考慮する必要があります。

車の残価設定クレジットの解約手続きについて

車の残価設定クレジットを解約する際には、以下の手続きが必要です。

解約の意思を伝える

まず、解約を希望する場合には、車を購入した販売会社や金融機関に連絡し、解約の意思を伝えます。解約手続きには、一定の期間が必要な場合があるため、早めに連絡することが重要です。

解約手数料や違約金の確認

解約手続きには、解約手数料や違約金が発生する場合があります。これらの費用は、契約書や取引条件によって異なるため、事前に確認しておくことが重要です。解約手数料や違約金の金額を把握し、予算に合わせて対応する必要があります。

残りの支払い額の清算

解約手続きが進めば、残りの支払い額を一括で清算する必要があります。清算方法には、現金での支払いや他のローンでの支払いなどがありますが、具体的な方法は販売会社や金融機関との協議によって決定されます。清算が完了すると、車の所有権は解除されます。

車の売却

解約手続きが完了すれば、車を自由に売却することができるようになります。車の売却方法には、販売会社や中古車買取業者を利用する方法や、個人間での売買契約を結ぶ方法などがあります。車の売却に関しては、市場価格や車の状態などを考慮し、最適な方法を選択することが重要です。

{kind=link}